Regresión Lineal Múltiple

Diseño Experimental

2024-10-03

Regresión Lineal Múltiple

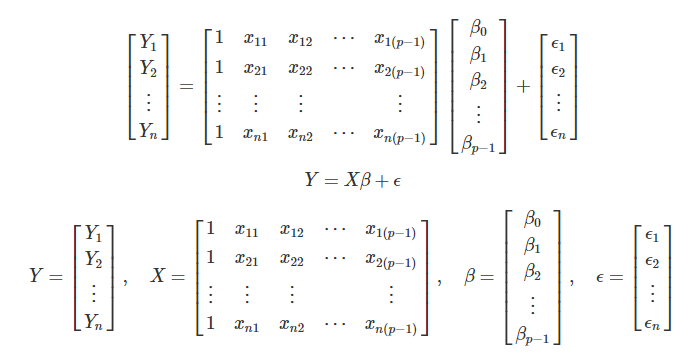

Aproximación matricial

- Estimación por mínimos cuadrados:

\[\beta = (X^TX)^{-1}X^Ty\]

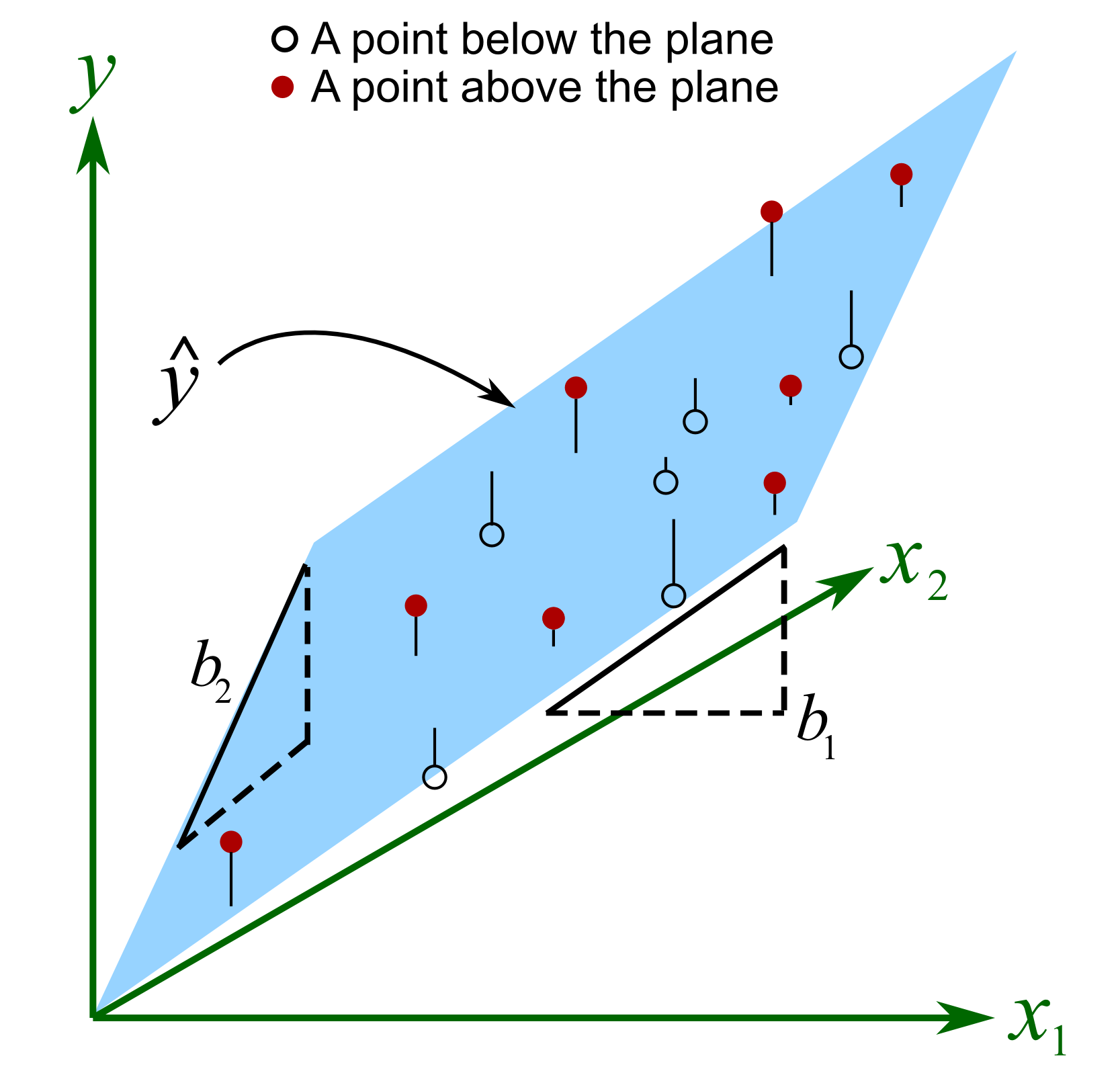

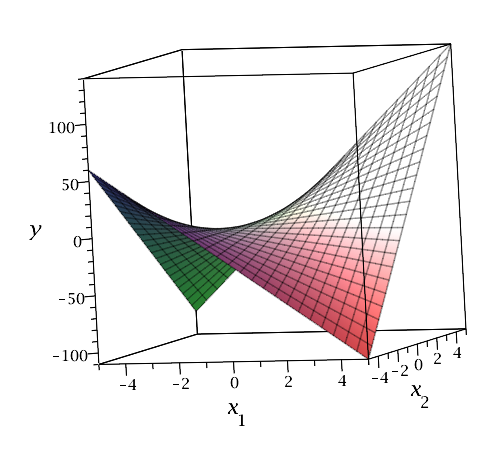

Hiperplano

Supuestos matemáticos

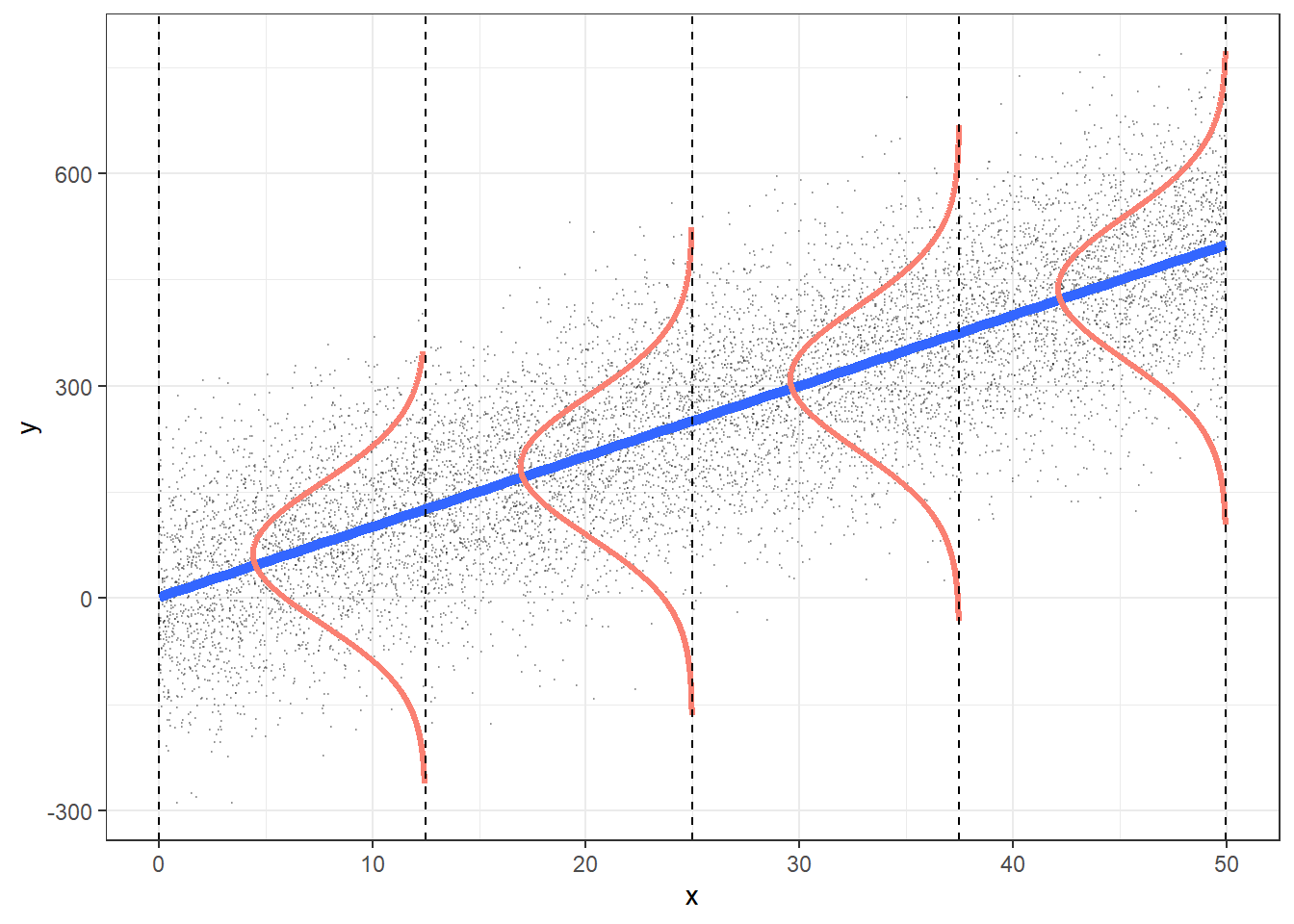

- Normalidad

- Homocedasticidad

- Indepedencia

- Linealidad

Predictores numéricos

Predictores categóricos

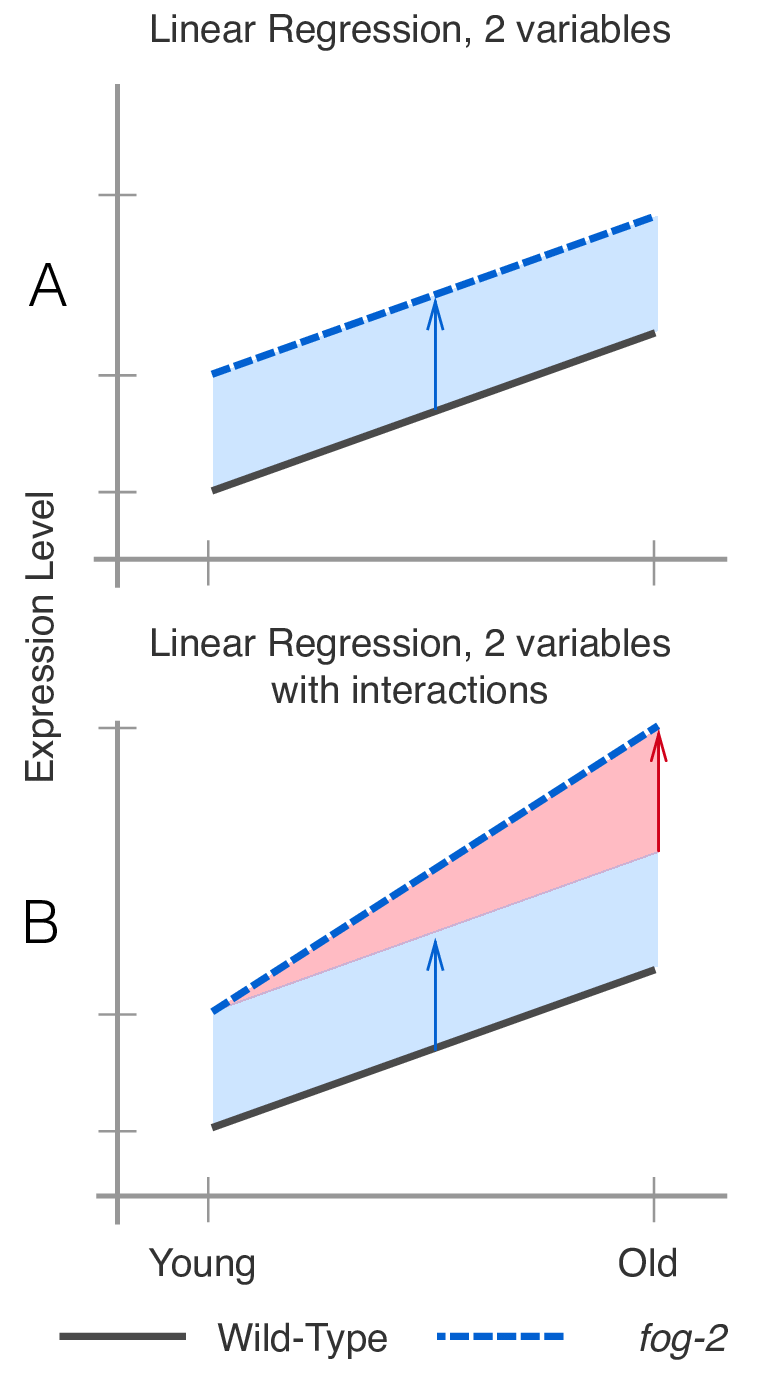

Interacciones

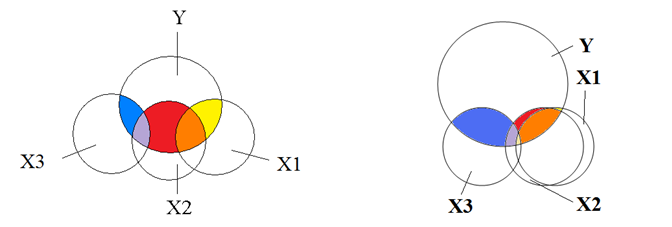

Multicolinealidad

Detección de multicolinealidad

- ¿Cómo detectarla o inferirla?

- Matriz de correlación

- Pruebas estadísticas (Factor Inflacionario de Varianza - VIF)

- Valores de VIF mayores a 5 o 10 son indicios de sesgo en la estimación de los coeficientes.

\[VIF = \frac{1}{1-R^2_p}\]

Selección de variables

Métodos de selección

- ¿Cómo comparar modelos?

- RMSE

- Criterios de información estadística:

- \(LogLik\): logaritmo de la verosimilitud

- \(AIC = -2 \times logLik + k + n\)

- \(BIC = AIC,\ con\ k = log(n)\)